HR-info – din kunskapskälla

HR-nyheter som ger dig insikt, inspiration och de senaste trenderna inom HR, lön, ledarskap, personal och hälsa.

Inkludering är en affärsmöjlighet, inte bara en handling av godhet

2023-12-17

Nebe Almayahis talar på Hogias Kompetensdagar 2024. Vi bjuder på en försmak av hennes tankar kring hur inkludering ger affärsnytta.

Nu träder Foras månatliga rapportering i kraft

2023-12-14

2024 ändras rutinerna för företag som hanterar pensionspremier via Fora. Vad innebär det för din verksamhet och vad är nästa steg?

Inför 2024 – ekonomiska förändringar som väntar

2023-12-13

Kraftigt ökat prisbasbelopp, ny arbetsgivaravgift för unga och borttagen skattekolumn. Vi berättar om årets stora förändringar!

Besegra vintertröttheten – så kan du och dina kollegor fortsätta att må bra året runt

2023-12-12

Upptäck de bästa knepen för att ha energi på jobbet, även i vinter. Hälsopedagogen Ann-Sofie Jonsson Ruud delar sina experttips!

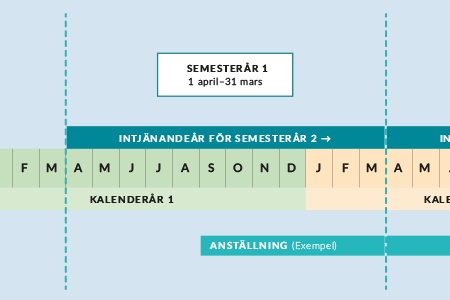

Koppla av med full koll på semesterregler

2023-06-14

Vi hjälper dig att få koll på vad som gäller inför sommaren så att du är förberedd på vad som gäller under semesterperioden. Erik Douglasson, Hogias HR-expert, delar här med sig av sin kunskap i kortfattad form.

Swisha bort oron för utlägg

2023-06-13

Svenska tjänstemän oroar sig mer än tidigare över att behöva göra utlägg i jobbet, enligt en ny undersökning från Plego och publicerad i tidningen Arbetsliv. Men genom Hogias egen molnbaserade tjänst Utlägg & Resa kan företagen nu ersätta medarbetaren direkt via Swish.

Sveriges HR förvånar i internationell jämförelse

2023-06-13

Om det är för Sveriges mer slimmade HR-funktion eller om det finns andra orsaker till den låga nivån på teknikanvändande inom HR, det ska professor Stefan Tengblad forska vidare i. Men Cranet-studien, som han berättade om även under Hogias Kompetensdagarna HR & Lön, har många andra intressanta svar att ge om hur vi står oss i internationell jämförelse.

Full AGI även för 15-18 år

2023-06-11

Erik Douglasson kommenterar Finansdepartementets förslag om full AGI för ungdomar 15-18 år från årsskiftet: ”Om det är politiskt och arbetsmarknadsmässigt korrekt lämnar jag till andra att bedöma men helt klart blir det enklare att göra avstämningar när alla har samma arbetsgivaravgift.”